Q2世界のトップ10の鋳造メーカーのランキング:中国本土が3席を占めています

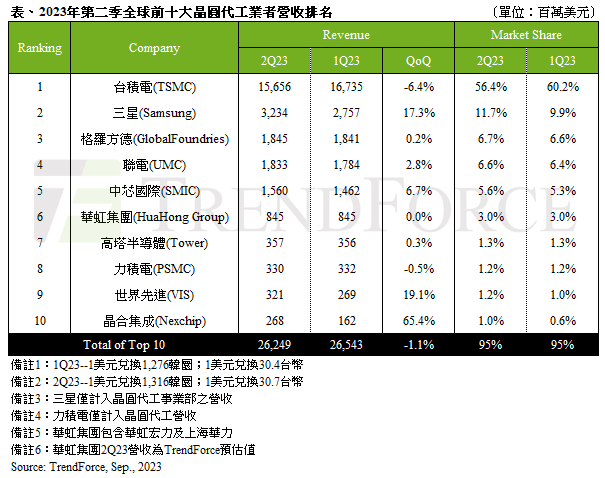

調査会社のTrendforceは、最新のレポートで、世界のトップ10ウェーハ鋳造会社の生産価値が第2四半期に引き続き減少し、四半期ごとの減少が約1.1%減少し、262億ドルに達したと指摘しました。

減少の理由に関して、Trendforceは、一部のテレビコンポーネントの在庫が底を切り、活況を呈している携帯電話修理市場と相まってTDDIの需要を促進し、第2四半期にサプライチェーンに散発的な緊急注文が登場し、主要な原動力になりました。第2四半期のウェーハ鋳造能力と収益の利用をサポートするため。ただし、この緊急命令のこの波の利点は、第3四半期まで継続されるべきではありません。一方、スマートフォン、PC、ラップトップなどの主流の消費者製品の需要は弱いままであり、高価格の高度な製造能力の利用が持続的な低迷につながります。同時に、自動車、産業管理、サーバー、およびその他の製品に対する以前は比較的安定した需要が在庫修正サイクルに入りました。

メーカーのランキングの観点から見ると、TSMCは156億6,600万米ドルの収益で最初にランクされ、四半期ごとの6.4%減少がありました。7nm未満の高度なプロセスの変化を観察する(含む)、7/6NMプロセスからの収益は増加しましたが、5/4NMプロセスからの収益は減少しました。サムスンは32億3,000万米ドルの収益で2位で、四半期ごとの17.3%増加です。Gexinは3位、第2四半期に収益は第1四半期からほぼ変化し、四半期ごとにわずか0.2%、約18億5,000万ドルの増加があり、スマートフォンと自動車セクターの収益が増加しました。Netcomは使用量を削減しました。

中国本土のメーカーに関しては、SMICは15億6000万米ドルの収益で5位にランクされ、四半期ごとの6.7%が増加しました。全体の容量利用率は第1四半期から回復しましたが、8インチの収益は引き続き弱まりました。12インチは約9%の季節的な増加を示し、国内の代替効果は主にドライバーIC(AMOLED DDI、TDDI)、Flash、MCUなどに由来し、収益の成長を効果的にサポートしていることを示しています。Huahong Groupは6位で8億4500万米ドルの収益を上げています。Hefei Jinghe統合の第2四半期の収益は65.4%増加して2億6800万米ドルになり、再びDB Hitekを上回り、10位に戻りました。その中で、それは主にLDDIやTDDIなどの在庫補充の緊急注文と55NMの高価格のプロセス生産能力の成功した出荷によって恩恵を受けました。回路は60〜65%になり、急速な収益の成長に貢献しました。

中国本土のメーカーに関しては、SMICは15億6000万米ドルの収益で5位にランクされ、四半期ごとの6.7%が増加しました。全体の容量利用率は第1四半期から回復しましたが、8インチの収益は引き続き弱まりました。12インチは約9%の季節的な増加を示し、国内の代替効果は主にドライバーIC(AMOLED DDI、TDDI)、Flash、MCUなどに由来し、収益の成長を効果的にサポートしていることを示しています。Huahong Groupは6位で8億4500万米ドルの収益を上げています。Hefei Jinghe統合の第2四半期の収益は65.4%増加して2億6800万米ドルになり、再びDB Hitekを上回り、10位に戻りました。その中で、それは主にLDDIやTDDIなどの在庫補充の緊急注文と55NMの高価格のプロセス生産能力の成功した出荷によって恩恵を受けました。回路は60〜65%になり、急速な収益の成長に貢献しました。